Acest articol este preluat de pe blogul lui Richard Gendal Brown, și se vrea un material educativ care să explice cât mai bine principiile registrelor deschise (cunoscute sub numele de open ledgers) și felul în care se aplică acestea în afacerile reale. Nu este legat doar de bitcoin, ci trasează corespondențe între sistemul fiat și moneda bitcoin.

Începeți prin a vă gândi la sistemul bancar din ziua de astăzi. În materialul care urmează, voi folosi ca exemplu un depozit bancar și plățile. Aceeași logică se aplică peste tot și voi argumenta asta în cele ce urmează.

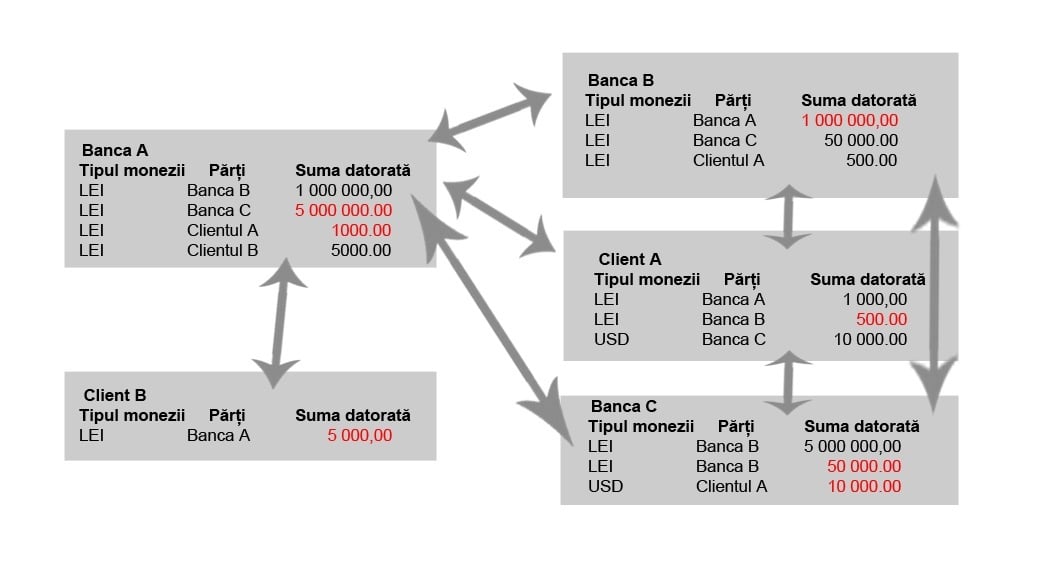

Să ne imaginăm o lume cu 3 bănci. Banca A, banca B și banca C și doi clienți – clientul A și clientul B. Fiecare bancă rulează propriul sistem IT pe care îl folosesc pentru a urmări balanța. Aceasta este o lume destul de asemănătoare cu cea de astăzi.

Așadar sistemul de la Banca A înregistrează balanța pentru clienții băncii A, sistemul de la banca B pentru clienții de la banca B și sistemul de la banca C pentru clienții de la banca C.

Să zicem că imaginea arată cam așa:

Două observații imediate ies în evidență

- În primul rând observați banca A și B. Sistemul de la banca A arată că îi este datorat 1 milion de lei de la banca B, iar sistemul de la banca B arată același lucru – că banca B datorează 1 milion de lei băncii A. Deci aceeași informație este înregistrată de două ori de două sisteme de operare independent dezvoltate și menținute. Iar în alte domenii, această duplicare este mai mare și mai scumpă, după cum urmează să discutăm.

- În al doilea rând, să ne uităm la clientul A. Îi sunt datorați bani din partea băncii A și C dar sunt descoperiți la banca B. Cu alte cuvinte, banca A și C îi datorează bani clientului A. Cine înregistrează acest lucru? Băncile A și C. Nu prea analizăm genul ăsta de situații, dar dacă stai să te gândești este destul de ciudat că până la urmă clientul A trebuie să aibă încredere și că banca se ține de cuvânt și că registrele sale sunt corecte. Este clar un conflict de interese, nu-i așa?

Avem deci două fenomene interesante: cei care fac depozite trebuie să aibă încredere că banca le va da banii și că va ține registrele corect. Băncile trebuie să petreacă mult timp și mulți bani dezvoltând sisteme care fac cu toate cam același lucru – iar apoi să cheltuiască timp și bani verificându-se între ele pentru a se asigura că sistemul cade de acord în legătură cu aceste date comune.

Chiar și în exemplul nostru simplu, sunt probabil 7 intrări separate potrivite între ele care trebuie să fie verificate.

Datele bancare sunt de obicei înregistrate la cel puțin două entități diferite și există un proces scump de reconciliere care se asigură că fiecare parte vede lumea prin aceleași lentile.

Nu este vorba doar de depozitele bancare. Titlurile de valoare și piețele de derivative au același sistem. Această poveste se referă la depozitele bancare, dar aceeași poveste poate fi spusă și despre sistemele de titluri de valoare și sistemele de derivative.

Cu siguranță, în al doilea caz, problema ar putea fi chiar mai gravă – nu doar că trebuie ca toată lumea să cadă de acord în legătură cu cine a semnat un acord cu ce parte, trebuie de asemenea să ne asigurăm că sistemele lor au căzut de acord în legătură cu obligațiile care apar ca urmare a acordului – trebuie să cadă de acord cu logica de afacere.

Gândiți-vă cum multe sisteme aproape identice există în mediul financiar, fiecare lucrând puțin diferit și producând rezultate puțin diferite care trebuiesc investigate și rezolvate. Este extrem de scump.

Să ne întoarcem la povestea cu banca

Poți să faci ceva foarte interesant cu cele 5 registre cu care am lucrat. Le poți scrie diferit, cu aceleași informații stocate într-un singur tabel, în loc să le împrăștii în 5 tabele diferite.

Cele 5 registre separate din stânga pot fi scrise, exact echivalent, sub forma tabelului din dreapta și invers. Poți să derivi dintr-una int-alta. Singura diferență este că tabelul din dreapta mai are o coloană în care putem să înregistrăm și cel care emite și cel care deține o solicitare.

Cu alte cuvinte, în loc să avem o vedere parțială a lumii la fiecare bancă, avem un singur tabel care înregistrează totul și ajunge la același rezultat.

Și atunci de ce să nu avem sistemul open ledgers în băncile din întreaga lume?

Este o întrebare interesantă. Dacă este atât de scump și de complicat pentru fiecare bancă să ruleze propriul sistem care conține propria versiune îngustă a lumii – după care să o verifice ca să vadă dacă se potrivește cu alte șisteme și dacă datele se suprapun – de ce să nu plătească pe cineva să ruleze un sistem open ledgers, adică un singur registru deschis, comun tuturor băncilor, căruia toți sunt de acord să îi dea autorizare?

Până la urmă, așa cum am arătat mai sus, orice bancă care vrea ar putea să derive foarte simplu propria vedere asupra lumii din acest mega-tabel, într-un mod banal de simplu.

Desigur, ar trebui să ne gândim la cum să mediem accesul la open ledgers – cui îi este permis să observe și să actualizeze rapoartele. Dar știm cum să facem asta și nu este o problemă imposibilă.

Am luat-o razna cu open ledgers?

Este tentant să spunem că acest lucru ar fi cu totul nebunesc – imaginați-vă cât de puternică ar fi firma care ar rula sistemul. Și imaginați-vă imlicațiile catastrofice pentru întreaga lume dacă ar apărea o problemă în open ledgers.

Poate că sistemele pe care le avem astăzi, care sunt scumpe, care dau erori, dar sunt fundamental descentralizzte și robuste sunt un preț pe care trebuie să îl plătim.

Dar se ridică o întrebare interesantă – dacă există o formlă prin care putem să obținem avantajele unui sistem partajat global fără să ne confruntăm cu problema politică despre un operator super-puternic care să controleze totul, sau cum să rezolvăm riscul unei probleme de sistem într-o arie atât de importantă a infrastructurii?

Poate că putem să ajungem la acest rezultat.

Shared open ledgers – sistemul partajat de registre transparente

Amintiți-vă la ce am ajuns în diagrama de mai sus – am creat un singur tabel care ar putea să descrie toate balanțele bancare și care este în sine partajat – actori diferiți au permisiuni diferite pentru a updata părți diferite din open ledgers.

Dar problema în secțiunea de mai sus era că open ledgers, global ar fi controlat de o singură entitate puternică și că acest sistem centralizat ar fi un risc în sistem. Așadar ce putem face pentru a schimba modelul?

În primul rând de ce să nu copiem open ledgers la scară mare. Sau, mai degrabă decât o singură copie, să avem mai multe copii. Poate chiar o copie la fiecare bancă. Așadar acum nu mai este un singur punct de control. Ar trebui să ne punem problema desigur cum să menținem copiile sincronizate, deci nu este un câștig lipsit de ambiguitate, dar dacă am avea copii la fiecare bancă am putea face integrarea cu infrastructura deja existentă ceva mai ușoară. Poate asta ar ajuta să crească adopția sistemului.

În al doilea rând, de ce să nu îi cooptăm pe participanții sistemului – poate doar băncile sau poate și pe clienți – să împartă responsabilitatea pentru mentenanță și securitate. Până la urmă știm care sunt participanții și care sunt responsabilii care trebuiesc supravegheați în caz că apar probleme. Așadar înlocuim o entitate singulară și puternică cu un model în care toată lumea contribuie la securitatea sistemului.

Dacă se pune problema așa, imaginea de ansamblu ar arăta în felul următor:

Dacă o singură copie de open ledgers este nedizirabilă sau riscantă, atunci copierea lui pentru ca toți participanții să îl poată accesa ar fi varianta cea mai bună. Problema devine una de păstrare a sistemului sincronizat mai degrabă decât reconcilierea manuală și problema spargerilor.

Imaginea de mai sus arată în mare ca cea pe care am desenat-o la începutul articolului. Este însă o diferență foarte importantă. În acest model, toți parcipanții au o copie din open ledgers dar au dreptul să aprobe doar intrări care țin de ei. Deci este atât replicat cât și partajat.

De aceea numesc conceptul ”registru replicat partajat” (replicated shared ledgers). Cred că această frazare e cea mai potrivită pentru a evoca modelul mental potrivit mai degrabă decât registru distribuit de exemplu.

Depinde dacă vrei să ai modelul balanței, alte informații sau înțelegeri între părți, există startup-uri care lucrează la un proiect.

Contacte smart

Se merită să acorzi atenție sporită ideii de a adăuga logica afacerii acestui concept: pentru că datele înregistrate nu sunt doar cine ce posedă dar și înțelegerile propriu-zise între părți.

Această idee deschide o posibilitate interesantă a contactelor inteligente – o lume în care contrapartidele derivative cad de acord că o bucată partajată de cod reprezintă o înțelegere pe care au făcut-o între ei și că o execută într-un registru partajat, replicat – probabil eliminând complet nevoia de a construi, menține, opera și reconcilia propriile derivative.

Întrebări interesante

Ar trebui să subliniez că această abordare ridică tot felul de probleme tehnice – nu este o idee bună fără niciun fel de ambiguitate.

De exemplu, știm că tehnologia de replicare de la bază funcționează așa cum am descris-o? Sub toate scenariile de amenințare plauzibile? Cum putem fi siguri că o bancă (sau un client) nu poate să vadă (sau să aprobe) informațiile de la alta? Câte date ar putea susține acest sistem? Ar fi scalabilă? Chiar este o idee bună să facem modelul pentru aranjamentele legale în cod?

Concluzii

Se pare că există multe exemple de sisteme duplicate scumpe în mai multe zone ale sistemului bancar.

Ideea de open ledgers este promițătoare, cu replicarea de către participanți care este un mecanism de a reduce riscul și de a face operațiunea mutuală. Dar dacă acest argument se susține în practică…rămâne de testat. Așadar mă aștept să văd mai multe experimente din partea băncilor și a altora în următoarele luni și ani.