De ani de zile, toată lumea implicată în investiții vrea să știe când va crește rezerva federală a Statelor Unite dobânda. Dar mai există o întrebare importantă de luat în considerare, care nu este punctată destul de des – poate rezerva federală să crească dobânda?

Această problemă este mai degrabă academică. Ținând cont că economia din SUA arată din ce în ce mai bine, unii mai cred încă în ideea că rezerva federală poate să ia inițiativa în creșterea dobânzii după întâlnirea comitetului de politici din aceste zile.

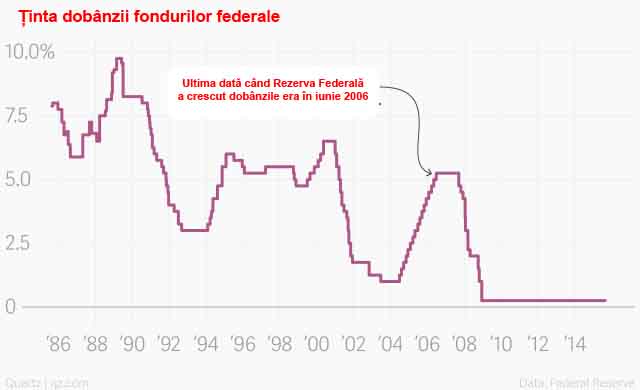

Astfel de creșteri de dobândă erau mai demult operațiuni de rutină, dar în ziua de astăzi, sunt pe cale de dispariție. Au trecut cam 9 ani de când Banca Centrală Americană a declanșat prima politică de acest fel, cunoscută sub numele de rată a fondurilor federale.

În decada următoare, practic fiecare regulă, tehnică și ghid pe care se baza rezerva federală a fost rescrisă, reinventată și eliminată. Această filă albă subliniază faptul că la 7 ani după criza economică, economia SUA resimte reverberațiile.

În cuvintele unui analist, atunci când rezerva federală încearcă să schimbe rata de dobândă, ”acțiunile lor vor presupune cel mai mare experiment de politică economică din istoria omului”

Iată cum trebuie înțeleasă operațiunea.

Cum se mișcă ratele

Odată ca niciodată…rezerva federală a alterat politica monetară ridicând și scăzând ținta pentru rata de fonduri federale.

Ce sunt fondurile federale?

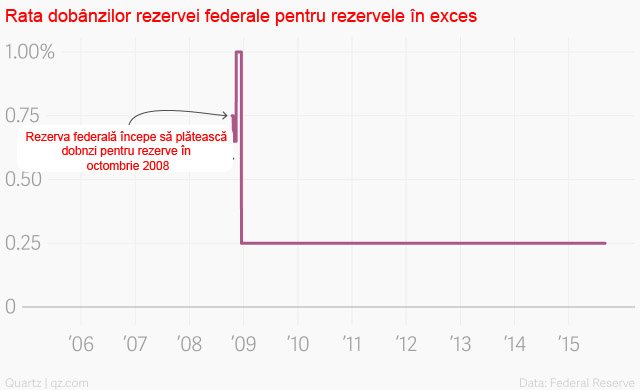

Fondurile federale sunt rezervele pe care băncile trebuie să le mențină – pentru băncile mari este vorba despre un procent de 10% din depozitele pe care le au, iar acest lucru este impus de lege. Fondurile sunt practic acolo pentru siguranță și nu pot fi investite (deși din 2008 Rezerva Federală a avut autoritatea să plătească dobândă la acestea).

Fondurile care se află pe lângă acei 10% pot fi investiți și împrumutați în sistemul Rezervei Federale. Aceasta este piața de fonduri federale, în care băncile au mai multe rezerve decât au nevoie să împrumute băncilor care nu au suficiente, de obicei peste noapte. Iar costul împrumuturilor de bani pe această piață este dobânda fondurilor federale.

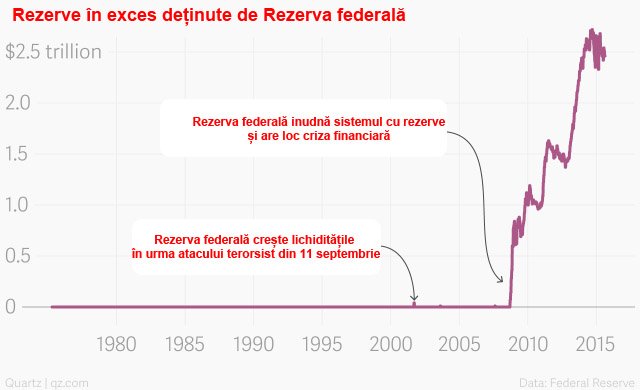

Avem problema următoare – în acest moment, toată lumea are mult mai multe rezerve decât au nevoie. Asta pentru că Rezerva Federală a pompat volume mari de bani în sistem în ultimii ani, într-un efort de a ține sub control criza financiară iar mai apoi pentru a susține creșterea economică.

Cum a reușit federația să împingă aceste rezerve în sistem? Simplu. Le-a creat din nimic și le-a folosit pentru a cumpăra securități guvernamentale de la bănci.

De ce au făcut-o? Pentru a scădea rata de dobândă. Cererea și oferta sunt cele care crează prețurile. Acestea fiind spuse, o ofertă în creștere a rezervei împinge prețul rezervelor în jos.

Aici urmează șmecheria – în mod tradițional, pentru a crește ratele de dobândă, Rezerva Federală trebuie să găsească metode să absoarbă o parte din acele rezerve înapoi în sistem.

Dar acest proces a devenit mult mai dificil.

Cum să bagi duhul înapoi în lampă

Rezerva Federală avea o metodă foarte simplă și eficientă pentru a resorbi rezervele bancare din sistem și pentru a crește dobânzile pe termen scurt. Vindea securități, de cele mai multe ori din teancul de bancnote pe termen scurt ale trezorăriei americane. Vânzându-le, Rezerva Federală retrage rezervele acceptându-le ca formă de plată. Acest lucru reduce oferta și crește prețurile rezervelor, adică a dobânzilor.

A funcționat foarte bine în era de dinainte de criză, când Rezerva Federală încerca să manevreze o piață mult mai mică.

Astăzi sunt 2.5 triliarde de dolari în rezerve. Comparativ, la finalul lunii iulie erau doar 1,4 triliarde de dolari în trezorăria americană. Cu alte cuvinte, nu sunt nici pe departe suficiente bancnote ale trezorăriei să absoarbă cantitatea de rezerve pe care au creat-o.

De fapt, nu le-au mai rămas bancnote ale trezorăriei. În practică au lăsat bancnotele trezorăriei să se maturizeze și nu au mai rămas deloc de vândut pentru a putea să retragă bani din sistem și să crească dobânda. Asta pentru că Rezerva Federală a realizat demult că sunt mai mult decât suficiente rezerve pentru a menține ratele pe termen scurt la 0.

Dar Rezerva Federală încă consideră că are nevoie să facă mai multe pentru a ajuta economia. Așadar, a început să cumpere obligațiuni pe termen lung ale trezorăriei americane – spre deosebire de bancnote care sunt datorii pe termen scurt ale guvernului, obligațiunile se maturizează pe o perioadă de un an sau mai mult – folosind o politică monetară neconvențională cunoscută sub numele de ”detensionare cantitativă”. Puteți vedea procesul în graficul de mai jos, care arată proprietățile în bani ale trezorăriei micșorându-se pe măsură ce proprietățile în obligațiuni pe termen lung au explodat.

Atunci de ce nu își vinde federația obligațiunile?

Pentru că nu există un cumpărător suficient de mare care să le cumpere. Rezerva federală este acum cel mai mare deținător din lume de datorii guvernamentale, după ce programul de cumpărare de obligațiuni le-a împins mai sus decât pe cele ale Chinei.

Dacă Rezerva Federală ar încerca să își vândă portofoliul de obligațiuni, cel mai probabil că ar prăbuși piața și ar face ca dobânzile să crească, destrămând o mare parte din efectele economice benefice pentru care s-au luptat în ultimii ani, dacă nu chiar pe toate.

Deci ce se va întâmpla?

Rezerva Federală va scotoci în noua trusă de scule.

De la criza financiară, aceasta a putut să plătească dobândă la rezerve pe care băncile le-au pus la ciorap. Pe scurt, poate să plătească băncile pentru a-și ține banii în piua la Rezerva Federală.

Rezerva Federală este prin definiție cel mai sigur loc în care să îți ții dolarii, pentru că are autoritatea de a crea orice sumă de bani de care are nevoie pentru a te compensa.

Astfel, în teorie, nici o bancă nu ar trebui să fie dispusă să împrumute bani pentru mai puțin decât este dispusă Rezerva Federală să plătească. Până la urmă, de ce și-ar asuma mai multe riscuri pentru câștiguri mai mici? Așadar, planul original al Rezervei Federale pentru a crește dobânda de data asta este să crească dobânda plătită pentru rezerve, care ar trebui să se comporte ca un fel de magnet care să tragă în sus dobânda fondurilor federale.

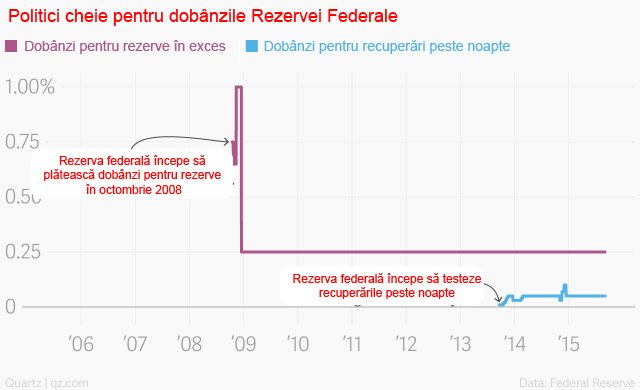

Există însă o problemă. Rezerva Federală poate să plătească dobândă pe rezerve doar unui singur tip de instituții – băncile.

Sunt însă multe alte entități care și-ar împrumuta teancurile de bani pe piețele de dobândă pe termen scurt pe care federația încearcă să influențeze dobânzile. Faptul că sunt dispuși să împrumute bani pentru mai puțin decât rata federală ar putea să să păstreze dobânzile pe termen scurt sub rata rezervei federale. De exemplu, rețeaua de 12 bănci federale de împrumut domesti, un sistem cartografiat de congres care împrumută bani către băncile membre, a fost un dispensor de împrumuturi activ pe piața de fonduri federale, la un moment dat taxând mai puțin decât rata federală a rezervelor în exces. Disponibilitatea lor de a împrumuta cu dobândă mai mică a pus presiune pe rata fondurilor federale, așa cum arată și declarațiile publice ale oficialilor.

Așadar, Rezerva Federală va încerca să absoarbă o parte din acei bani non-bancari cu o altă unealtă, care a fost pusă în funcțiune peste noapte – acorduri de recumpărare retroactivă. Ce înseamnă asta? Pe scurt, sunt ca depozitele peste noapte pe care Rezerva Federală le poate accepta de la insituții financiare mai largi decât cele bancare. Rata dobânzii ar trebui să se comporte ca un fel de linie de susținere pentru dobânzile pe termen scurt, în timp ce rata pe rezervă ar trebui să fie un magnet pentru acestea.

Ideea este că dacă se manipulează aceste două rate, Rezerva Federală va putea să controleze alte dobânzi pe termen scurt, inclusiv vechile rate de fonduri federale.

Suntem siguri că o să funcționeze?

Sloganul Rezervei Federale este că Banca Centrală este sigură că poate să ridice ratele.

”Comitetul este încrezător că are uneltele de care are nevoie pentru a crește ratele de dobândă pe termen scurt atunci când este cazul și pentru a menține control rezonabil asupra ratelor de dobândă pe termen scurt” a declarat Janet Yellen, membru al Rezervei Federale, la începutul anului.

Au existat situații în care federația și-a schimbat rata acordurilor de recumpărare și se pare că au avut efectul dorit.

Există încă întrebări majoră. Vor fi la fel de eficienți în manipularea ratelor pe piața de acorduri de recumpărare cum erau în zilele bune? Pe piața de recumpărare americană, se fac zilnic tranzacții în valoare de aproximativ 2.3 triliarde de dolari. Este o piață imensă de coordonat. Este atât de mare încâd federația a spus în aprilie ca s-ar putea să elimine limita de 300 de miliarde de dolari într-o operațiune de reversare peste noapte.

Valuri la orizont

Toate aceste eforturi și planuri sunt făcute pentru a ridica dobânzile pe termen scurt. Dar aceasta e doar o parte din luptă.

De obicei Rezerva Federală mută dobânzile pe termen scurt și apoi se bazează pe piețe pentru a manipula ratele folosindu-se de unelte cum ar fi note de trezorărie pe 10 ani. Aceste rate pe termen lung influențează toată piața, de la corporații care emit obligațiuni până la cei care își amanetează imobiliarele.

Lucrurile nu au mers întotdeauna după plan. În 2005, Alan Greenspan, la vreme respectivă membru al Rezervei Federale, vorbea despre refuzul încăpățânat de creștere al profitului pe termen lung din obligațiuni și spunea că este o enigmă. Succesorul său, Ben Bernanke considera că este vorba despre o lăcomie a economiei globale în rândul piețelor emergente – economie care era investită în trezorăria Statelor Unite și care păstra dobânzile pe termen lung mai jos decât ar fi trebuit. Situația este puțin diferită astăzi. Entități gigantice cum ar fi China rad economiile pentru a menține moneda pe linia de plutire. Pe de altă parte, cu deflația majoră a forțelor macroeconomice, oamenii sunt mai mult decât dispuși să cumpere obligațiuni guvernamentale sigure cu profit mic, care se comportă ca un curent împotriva dobânzilor mari.

Toate acestea sunt provocări pentru viitor. Rezerva federală nu are nevoie și nici nu vrea să împingă dobânzile pe termen lung brusc în sus. Vrea doar să demonstreze că, 9 ani mai târziu, încă are forță pe piață și cunoștințe tehnice pentru a crește dobânda și a o păstra acolo. Să sperăm că știu în ce se bagă.

Sursa – Quartz

Grafice – rezerva federală via Quartz